Những năm gần đây, nhiều quốc gia châu Âu đã điều chỉnh chính sách thuế và ưu đãi dành cho cư dân quốc tế, khiến cuộc cạnh tranh thu hút nhà đầu tư ngày càng thay đổi. Trong khi Bồ Đào Nha chấm dứt chương trình NHR, Hy Lạp và Malta tiếp tục duy trì các cơ chế ưu đãi riêng, còn Síp đang thu hút sự quan tâm nhờ môi trường thuế cạnh tranh, chi phí sinh hoạt hợp lý và nhiều lợi thế dành cho cư dân mới.

Đối với các nhà đầu tư quốc tế, việc lựa chọn quốc gia phù hợp không chỉ liên quan đến thuế mà còn bao gồm cơ hội sở hữu bất động sản, khả năng sinh sống lâu dài, chất lượng cuộc sống và mức độ thuận tiện khi kết nối với thị trường châu Âu.

Vì sao cần nhìn lại bức tranh năm 2026?

Nếu theo dõi các chính sách thuế và cư trú tại châu Âu trong vài năm gần đây, nhà đầu tư sẽ nhận thấy bức tranh đã thay đổi khá nhanh. Vương quốc Anh chính thức chấm dứt chế độ Non-Dom từ tháng 4/2025, Bồ Đào Nha khép lại chương trình NHR từng rất nổi tiếng với cộng đồng người nước ngoài, trong khi Síp triển khai gói cải cách thuế mới vào cuối năm 2025. Tại Ý, mức thuế cố định dành cho cư dân mới cũng được nâng từ 200.000 euro lên 300.000 euro kể từ đầu năm 2026.

Những thay đổi này khiến nhiều đánh giá về các điểm đến thuế hấp dẫn tại châu Âu được thực hiện trước năm 2026 không còn phản ánh đầy đủ thực tế hiện nay. Đó cũng là lý do ngày càng nhiều nhà đầu tư quan tâm đến việc so sánh lại các lựa chọn như Síp, Malta, Bồ Đào Nha và Hy Lạp dựa trên những quy định mới nhất.

Trong bài viết này, chúng tôi sử dụng các mức thuế và chính sách đang áp dụng trong năm 2026, đồng thời xây dựng một số kịch bản thu nhập thực tế để giúp nhà đầu tư hình dung rõ hơn sự khác biệt về nghĩa vụ thuế, chi phí và lợi ích giữa từng quốc gia. Mục tiêu không phải tìm ra một lựa chọn phù hợp cho tất cả mọi người, mà là giúp bạn xác định quốc gia phù hợp nhất với mục tiêu đầu tư, sở hữu tài sản và xây dựng cuộc sống lâu dài tại châu Âu.

Vì sao năm 2026 là thời điểm cần đánh giá lại các lựa chọn cư trú và đầu tư tại châu Âu?

Trong vòng chưa đầy hai năm, hàng loạt thay đổi lớn về chính sách thuế và cư trú đã diễn ra tại châu Âu, làm thay đổi đáng kể bức tranh cạnh tranh giữa các quốc gia đang thu hút nhà đầu tư quốc tế.

Tại Vương quốc Anh, chế độ Non-Dom tồn tại trong nhiều thập kỷ đã chính thức chấm dứt từ tháng 4/2025. Điều này khiến nhiều cá nhân có thu nhập và tài sản quốc tế bắt đầu tìm kiếm các giải pháp thay thế tại Liên minh châu Âu.

Bồ Đào Nha cũng đã khép lại chương trình Non-Habitual Resident (NHR), một trong những chính sách thu hút người nước ngoài nổi tiếng nhất châu Âu trong hơn một thập kỷ. Chương trình thay thế là IFICI hiện chỉ áp dụng cho một số lĩnh vực cụ thể như nghiên cứu, đổi mới sáng tạo, giáo dục đại học, y tế và khởi nghiệp, thay vì mở rộng cho đa số nhà đầu tư như trước đây.

Trong khi đó, Síp đã thông qua gói cải cách thuế quan trọng vào cuối năm 2025 và bắt đầu áp dụng từ ngày 1/1/2026. Theo các quy định mới, thuế doanh nghiệp được điều chỉnh từ 12,5% lên 15%, phù hợp với xu hướng thuế tối thiểu toàn cầu. Đồng thời, mức thuế đối với cổ tức của cư dân thường trú được giảm từ 17% xuống còn 5%, trong khi người có quy chế Non-Dom vẫn tiếp tục được miễn thuế đối với cổ tức. Ngoài ra, ngưỡng thu nhập miễn thuế cá nhân được nâng lên 22.000 euro và một số cơ chế ưu đãi dành cho cư dân mới cũng được mở rộng.

Tại Ý, chương trình thuế suất cố định dành cho cư dân mới tiếp tục được điều chỉnh tăng. Từ mức 100.000 euro khi ra mắt vào năm 2017, chương trình đã tăng lên 200.000 euro vào năm 2024 và đạt 300.000 euro mỗi năm từ tháng 1/2026. Điều này khiến chương trình ngày càng phù hợp với nhóm cá nhân có tài sản rất lớn thay vì nhóm doanh nhân hoặc nhà đầu tư tầm trung.

Nhìn ở góc độ rộng hơn, dữ liệu của Tax Foundation cho thấy mức thuế thu nhập cá nhân cao nhất trung bình tại các quốc gia OECD ở châu Âu hiện vào khoảng 43,4%. Tuy nhiên, con số này không phản ánh đầy đủ thực tế. Với cùng một mức thu nhập, số thuế phải nộp có thể chênh lệch đáng kể tùy thuộc vào quốc gia cư trú, nguồn thu nhập và các chế độ ưu đãi được áp dụng.

Chính vì vậy, thay vì chỉ nhìn vào các bảng thuế suất danh nghĩa, phần tiếp theo sẽ so sánh trực tiếp một số kịch bản thu nhập phổ biến để thấy rõ sự khác biệt về chi phí thuế giữa Síp, Malta, Bồ Đào Nha và Hy Lạp trong năm 2026.

Trước khi bắt đầu so sánh: Một số lưu ý quan trọng

Để có cái nhìn khách quan hơn, bài viết đánh giá Síp, Malta, Bồ Đào Nha và Hy Lạp dựa trên một số tiêu chí mà nhà đầu tư và cư dân quốc tế thường quan tâm nhất. Các tiêu chí này bao gồm thuế thu nhập cá nhân, thuế doanh nghiệp, thuế đối với cổ tức và lãi đầu tư, các chương trình ưu đãi dành cho cư dân mới, mức đóng bảo hiểm xã hội, yêu cầu về thời gian cư trú cũng như chi phí duy trì các chế độ ưu đãi thuế.

Các số liệu được sử dụng trong bài dựa trên những quy định đang áp dụng trong năm 2026 và được tổng hợp từ các nguồn chính thức của chính phủ, cơ quan thuế và các báo cáo quốc tế uy tín.

Đối với các ví dụ minh họa ở phần tiếp theo, chúng tôi sử dụng những giả định phổ biến nhất đối với một cá nhân cư trú thuế thông thường. Mục tiêu là giúp người đọc hình dung sự khác biệt tương đối giữa các quốc gia thay vì đưa ra phép tính thuế chính xác cho từng trường hợp cụ thể.

Cũng cần lưu ý rằng nghĩa vụ thuế thực tế còn phụ thuộc vào nhiều yếu tố như quốc tịch, nguồn thu nhập, thời gian cư trú, cấu trúc sở hữu tài sản và các quy định áp dụng tại từng quốc gia. Vì vậy, các ví dụ trong bài nên được xem là cơ sở tham khảo để so sánh, thay vì kết luận áp dụng cho mọi trường hợp.

So sánh các mức thuế chính tại Síp, Malta, Bồ Đào Nha và Hy Lạp năm 2026

Nhìn vào các mức thuế suất công bố, Síp và Malta đang có mức thuế thu nhập cá nhân cao nhất là 35%, thấp hơn đáng kể so với Hy Lạp (44%) và Bồ Đào Nha (lên tới 53% khi bao gồm các khoản phụ phí áp dụng cho nhóm thu nhập cao).

Một điểm đáng chú ý là từ năm 2026, Síp nâng ngưỡng thu nhập miễn thuế lên 22.000 euro, mức cao nhất trong nhóm bốn quốc gia được so sánh. Bên cạnh đó, mỗi quốc gia đều áp dụng các cơ chế ưu đãi riêng dành cho cư dân mới hoặc một số nhóm đối tượng nhất định, khiến nghĩa vụ thuế thực tế có thể thấp hơn đáng kể so với mức thuế suất danh nghĩa.

Bảng 1: So sánh các mức thuế suất chính năm 2026.

| Số liệu | Síp | Malta | Bồ Đào Nha | Hy Lạp |

|---|---|---|---|---|

| Thuế suất lũy tiến cao nhất | 35% | 35% | 53% (bao gồm phụ phí 5%) | 44% |

| Ngưỡng miễn thuế | 22.000 euro (sau cải cách) | 9.100 euro cho người độc thân / 22.500 euro cho người đã kết hôn và có con | 7.479 euro | Không có gì (9% từ €0) |

| Thuế thu nhập doanh nghiệp | 15% (từ năm 2026) | Thuế suất danh nghĩa 35%., hiệu quả thực tế khoảng 5% thông qua chính sách hoàn tiền 6/7. | 21% | 22% |

| Thuế cổ tức (đối với người cư trú) | Đóng góp quốc phòng đặc biệt (SDC) 17%, giảm xuống 5% đối với Cư dân thường trú (Domiciled) từ năm 2026, Cư dân không thường trú (Non-Domiciled) là 0%. | 0% sau khi hoàn tiền | 28% | 5% |

| Lợi nhuận vốn từ chứng khoán | 0% | 0% đối với nguồn vốn nước ngoài nếu không được chuyển khoản. | 28% | 15% |

| Yêu cầu ngày tiêu chuẩn | 183 (hoặc quy tắc 60 ngày) | 183 | 183 | 183 |

Theo phần thu nhập cá nhân của Bồ Đào Nha , mức thuế ở Bồ Đào Nha là 53% sau khi áp dụng phụ phí đoàn kết (2,5% đối với thu nhập chịu thuế hàng năm trên 80.000 euro và 5% đối với thu nhập chịu thuế hàng năm trên 250.000 euro) . Hy Lạp đạt mức 44% ở mức thu nhập chịu thuế 40.000 euro theo thang thuế tiêu chuẩn do Hy Lạp đưa ra . Mức thuế cao nhất 35% của Malta bắt đầu áp dụng cho thu nhập trên 60.000 euro theo hướng dẫn thuế cá nhân của Malta . Mức thuế 35% của Síp áp dụng cho thu nhập trên 60.000 euro với mức miễn thuế mới là 22.000 euro cho năm 2026, một sự thay đổi đáng kể so với ngưỡng 19.500 euro trước khi cải cách.

Điều này có nghĩa là: con số được nêu trong tiêu đề hiếm khi áp dụng cho bất kỳ ai lập kế hoạch đúng cách. Trong nhiều trường hợp, các chương trình ưu đãi dành cho cư dân mới có thể tạo ra sự khác biệt rất lớn giữa mức thuế suất danh nghĩa và mức thuế thực tế phải nộp. Chính vì vậy, việc xem xét các kịch bản thu nhập cụ thể thường mang lại góc nhìn thực tế hơn so với việc chỉ nhìn vào biểu thuế.

Các chương trình ưu đãi thuế dành cho cư dân mới hoạt động như thế nào trong năm 2026?

Một trong những lý do khiến việc so sánh thuế giữa các quốc gia trở nên phức tạp là bởi mức thuế suất thông thường chỉ phản ánh một phần thực tế. Tại Síp, Malta, Bồ Đào Nha và Hy Lạp, những người trở thành cư dân thuế mới có thể được hưởng các chương trình ưu đãi riêng, giúp giảm đáng kể nghĩa vụ thuế trong nhiều năm.

Bảng 2: So sánh các chế độ thuế đặc biệt (năm 2026).

| Chế độ | Phạm vi | Tỷ lệ | Khoảng thời gian | Chi phí nhập cảnh | Tiêu chí đủ điều kiện chính |

|---|---|---|---|---|---|

| Síp không cư trú | Cổ tức, lãi suất, tiền thuê nhà trên toàn thế giới (miễn thuế SDC) | 0% SDC | Hợp đồng 17 năm + 2 lần gia hạn 5 năm, mỗi lần trị giá 250.000 euro. | Chi phí thiết lập chỗ ở chỉ | Không cư trú tại Síp vào bất kỳ thời điểm nào trong 17 năm hoặc 20 năm trước đó. |

| Malta không cư trú (tiền chuyển về) | Thu nhập từ nước ngoài không được chuyển về Malta | 0% đối với các khoản thu nhập chưa chuyển về từ nước ngoài | Không xác định | Tối thiểu 5.000 euro nếu thu nhập từ nước ngoài > 35.000 euro | Người Malta thường trú nhưng không có nơi cư trú chính thức. |

| Malta GRP | Thu nhập chuyển về từ nguồn nước ngoài | Giảm giá cố định 15% | Không xác định | Thuế hàng năm tối thiểu 15.000 euro | Luật về quyền sở hữu đối với công dân EU/EEA/Thụy Sĩ |

| Bồ Đào Nha IFICI | Thu nhập đủ điều kiện từ hoạt động nghiên cứu và phát triển/khởi nghiệp/giáo dục đại học tại Bồ Đào Nha | Giảm giá 20% | 10 năm | Đăng ký cổng thông tin das Finanças | Nghề nghiệp đủ điều kiện theo mã CIRS |

| Điều 5A của Hy Lạp | Tất cả thu nhập từ nguồn nước ngoài | Thu nhập cố định 100.000 euro mỗi năm | 15 năm | Cần vốn đầu tư 500.000 euro từ Hy Lạp. | Không cư trú trong 7 năm trong 8 năm trước đó |

| Điều 5B của Hy Lạp | Chỉ lương hưu nước ngoài | Giảm 7% | 15 năm | Chỉ áp dụng cho ứng dụng | Không cư trú trong 5 năm trong 6 năm trước đó. |

| Điều 5C của Hy Lạp | Miễn thuế 50% đối với thu nhập từ việc làm hoặc tự kinh doanh tại Hy Lạp. | Bằng một nửa mức phí PIT tiêu chuẩn | 7 năm (không thể gia hạn) | Chỉ áp dụng cho ứng dụng | Không cư trú tại Hy Lạp 5 trong 6 năm trước đó, công việc mới ở Hy Lạp. |

Síp: Chế độ Non-Dom vẫn là một trong những ưu đãi nổi bật nhất châu Âu

Đối với nhiều nhà đầu tư quốc tế, chế độ Non-Dom là một trong những lợi thế lớn nhất của Síp. Người đáp ứng điều kiện cư trú thuế tại Síp có thể được miễn thuế đối với cổ tức và lãi suất từ nước ngoài trong thời gian lên đến 17 năm.

Sau các cải cách có hiệu lực từ năm 2026, Síp còn bổ sung cơ chế gia hạn thêm 10 năm đối với một số trường hợp đủ điều kiện. Điều này đồng nghĩa tổng thời gian hưởng ưu đãi có thể kéo dài tới 27 năm, một khoảng thời gian hiếm thấy trong các chương trình tương tự tại châu Âu.

Malta: Hệ thống thuế dựa trên nguyên tắc chuyển tiền

Malta áp dụng cơ chế thuế khá khác biệt so với nhiều quốc gia khác. Đối với một số nhóm cư dân không có nơi cư trú cố định tại Malta, thu nhập từ nước ngoài có thể chỉ bị đánh thuế khi được chuyển vào Malta.

Ngoài ra, quốc gia này cũng duy trì một số chương trình cư trú đặc biệt dành cho nhà đầu tư quốc tế với các mức thuế tối thiểu và điều kiện sở hữu bất động sản riêng. Chính vì vậy, nghĩa vụ thuế thực tế tại Malta thường phụ thuộc nhiều vào cách cấu trúc nguồn thu nhập hơn là mức thuế suất danh nghĩa.

Bồ Đào Nha: IFICI thay thế chương trình NHR

Sau khi chương trình NHR kết thúc, Bồ Đào Nha giới thiệu cơ chế IFICI dành cho một số ngành nghề cụ thể. Theo chương trình này, những cá nhân đủ điều kiện trong các lĩnh vực nghiên cứu, đổi mới sáng tạo, giáo dục đại học, y tế hoặc khởi nghiệp có thể được áp dụng mức thuế ưu đãi 20% đối với thu nhập đủ điều kiện trong thời hạn lên đến 10 năm.

Tuy nhiên, phạm vi áp dụng của IFICI hẹp hơn đáng kể so với NHR trước đây và không mang lại nhiều lợi thế đối với các nguồn thu nhập thụ động từ nước ngoài.

Hy Lạp: Nhiều chương trình ưu đãi cho từng nhóm đối tượng

Hy Lạp hiện duy trì nhiều cơ chế ưu đãi khác nhau dành cho cư dân mới. Trong đó, chương trình nổi bật nhất dành cho nhóm cá nhân có giá trị tài sản cao, cho phép áp dụng mức thuế cố định 100.000 euro mỗi năm đối với toàn bộ thu nhập từ nước ngoài, với điều kiện thực hiện khoản đầu tư tối thiểu 500.000 euro tại Hy Lạp.

Ngoài ra, Hy Lạp còn có các chương trình ưu đãi riêng dành cho người nghỉ hưu quốc tế và những người chuyển đến làm việc tại nước này, tạo ra nhiều lựa chọn linh hoạt tùy theo từng hoàn cảnh.

Điều gì quan trọng hơn: Quốc gia hay chương trình ưu đãi?

Khi so sánh các lựa chọn tại châu Âu, nhiều nhà đầu tư thường tập trung vào quốc gia trước tiên. Tuy nhiên, trên thực tế, chương trình ưu đãi phù hợp đôi khi có tác động lớn hơn cả sự khác biệt giữa các quốc gia.

Một nhà đầu tư nhận phần lớn thu nhập từ cổ tức và lãi đầu tư có thể đánh giá rất khác về Síp so với một chuyên gia nghiên cứu đủ điều kiện tham gia IFICI tại Bồ Đào Nha. Tương tự, một cá nhân sở hữu tài sản lớn có thể quan tâm nhiều hơn đến chương trình thuế cố định của Hy Lạp so với các cơ chế ưu đãi khác.

Vì vậy, trước khi lựa chọn quốc gia, điều quan trọng là xác định rõ nguồn thu nhập chính và mục tiêu tài chính của mình. Khi đó, việc đánh giá quốc gia nào phù hợp nhất sẽ trở nên rõ ràng hơn.

Yêu cầu về thời gian hiện diện tối thiểu tại mỗi quốc gia

Đối với nhiều nhà đầu tư quốc tế, doanh nhân hoặc người làm việc từ xa, thuế không phải là yếu tố duy nhất cần xem xét. Thời gian cần hiện diện thực tế tại quốc gia cư trú cũng có thể ảnh hưởng đáng kể đến quyết định lựa chọn nơi sinh sống và xây dựng kế hoạch thuế dài hạn.

Trong bốn quốc gia được so sánh, Síp là quốc gia có yêu cầu linh hoạt nhất. Ngoài quy tắc cư trú thuế thông thường 183 ngày, Síp còn áp dụng quy tắc cư trú thuế 60 ngày. Trong khi đó, Malta, Bồ Đào Nha và Hy Lạp chủ yếu dựa trên ngưỡng hiện diện tối thiểu 183 ngày mỗi năm.

Síp: Quy tắc cư trú thuế 60 ngày

Quy tắc 60 ngày được Síp áp dụng nhằm tạo điều kiện cho những cá nhân có hoạt động kinh doanh hoặc công việc trải rộng trên nhiều quốc gia. Để đủ điều kiện trở thành cư dân thuế theo quy tắc này, một cá nhân phải đồng thời đáp ứng các yêu cầu sau trong cùng năm tính thuế:

- Hiện diện tại Síp ít nhất 60 ngày.

- Không lưu trú quá 183 ngày tại bất kỳ quốc gia nào khác.

- Không được xem là cư dân thuế của quốc gia khác.

- Có nơi ở tại Síp thông qua hình thức sở hữu hoặc thuê bất động sản.

- Duy trì hoạt động kinh doanh, làm việc hoặc giữ chức vụ quản lý trong một doanh nghiệp tại Síp.

Trên thực tế, quy tắc này tạo ra sự linh hoạt đáng kể cho những người thường xuyên di chuyển giữa nhiều quốc gia nhưng vẫn muốn thiết lập cư trú thuế tại một quốc gia thành viên EU.

Malta, Bồ Đào Nha và Hy Lạp

Malta áp dụng nguyên tắc cư trú phổ biến là hiện diện từ 183 ngày trở lên trong năm dương lịch.

Bồ Đào Nha cũng sử dụng ngưỡng 183 ngày, đồng thời có thể xem xét thêm các yếu tố liên quan đến nơi cư trú thường xuyên hoặc trung tâm lợi ích cá nhân và kinh tế trong một số trường hợp đặc biệt.

Tại Hy Lạp, ngoài tiêu chí 183 ngày, cơ quan thuế còn có thể đánh giá các yếu tố như trung tâm lợi ích kinh tế, gia đình hoặc hoạt động nghề nghiệp để xác định một cá nhân có phải là cư dân thuế hay không.

Sự khác biệt trên thực tế

Khoảng cách giữa 60 ngày và 183 ngày lớn hơn nhiều so với những gì các con số thể hiện.

Ví dụ, một doanh nhân thường xuyên di chuyển giữa Anh, Síp và một quốc gia châu Âu khác có thể đáp ứng điều kiện cư trú thuế tại Síp với thời gian hiện diện tương đối hạn chế, miễn là đáp ứng đầy đủ các điều kiện liên quan. Trong khi đó, việc trở thành cư dân thuế tại Malta, Bồ Đào Nha hoặc Hy Lạp thường đòi hỏi phải dành khoảng một nửa thời gian trong năm tại quốc gia đó.

Đối với các nhà sáng lập doanh nghiệp quốc tế, chuyên gia tư vấn, nhà đầu tư hoặc người làm việc từ xa, sự linh hoạt này có thể trở thành một yếu tố quan trọng không kém mức thuế suất hay các chương trình ưu đãi thuế khi lựa chọn nơi cư trú tại châu Âu.

Tình huống 1: Chuyên gia làm việc từ xa với thu nhập 80.000 euro mỗi năm

Đây là một trong những hồ sơ phổ biến nhất hiện nay: một chuyên gia làm việc từ xa cho doanh nghiệp tại Anh nhưng có mong muốn chuyển nơi cư trú thuế sang một quốc gia khác trong Liên minh châu Âu.

Giả định: Người lao động độc thân, không có con, làm việc từ xa cho một công ty tại Anh và có thu nhập gộp 80.000 euro mỗi năm. Cá nhân này chuyển nơi cư trú thuế sang từng quốc gia được so sánh và đáp ứng các điều kiện để hưởng các chế độ ưu đãi hiện hành nếu đủ điều kiện.

Bảng 3: Thuế theo kịch bản 1 theo quốc gia (tổng thu nhập 80.000 €).

| Quốc gia | Chế độ đã sử dụng | Thuế thu nhập | Xã hội / chăm sóc sức khỏe | Thuế đặc biệt | Giá trị ròng ước tính | Tỷ lệ hiệu quả |

|---|---|---|---|---|---|---|

| Vương quốc Anh | Tiêu chuẩn (sau tháng 4 năm 2025) | ~18.500 euro | ~€5,800 NICs | không áp dụng | ~55.700 euro | ~30,4% |

| Síp | Quy tắc không cư trú + 60 ngày | ~8.450 € PIT | 2.056 GHS (2,65%) | €0 SDC (không phải cư dân thường trú) | ~69.400 euro | ~13,2% |

| Malta | Thuế suất tiêu chuẩn (Do nguồn thu từ việc làm nước ngoài buộc phải đóng thuế) | ~19.800 euro | 2.600 € (10%) | không áp dụng | ~57.600 euro | ~28,0% |

| Bồ Đào Nha | PIT tiến bộ tiêu chuẩn | ~22.600 euro | 8.800 euro (11%) | Đoàn kết: €0 | ~48.600 euro | ~39,3% |

| Hy Lạp | Điều 5C nếu là chủ lao động Hy Lạp mới, nếu không thì áp dụng theo quy định tiêu chuẩn. | ~12.400 € (5C) / ~24.000 € (tiêu chuẩn) | ~11.100 € (13,87%) | không áp dụng | ~€56,500 (5C) | ~29,4% (5C) |

Đối với Síp, phép tính dựa trên quy định miễn giảm 50% thu nhập từ việc làm mới dành cho một số đối tượng đủ điều kiện có thu nhập trên 55.000 euro, kết hợp với ngưỡng miễn thuế cá nhân 22.000 euro và biểu thuế thu nhập cá nhân hiện hành. Ngoài thuế thu nhập, người lao động còn đóng các khoản bảo hiểm xã hội và Hệ thống Y tế Chung (GHS) theo quy định áp dụng trong năm 2026.

Kết quả cho thấy Síp là một trong những lựa chọn cạnh tranh nhất đối với nhóm lao động làm việc từ xa có thu nhập tương đối cao. Bên cạnh lợi thế về thuế, quốc gia này còn áp dụng quy tắc cư trú thuế 60 ngày, mang lại sự linh hoạt đáng kể cho những người thường xuyên di chuyển giữa nhiều quốc gia hoặc vẫn duy trì các mối liên hệ cá nhân và công việc tại Anh.

Malta cũng là một lựa chọn đáng cân nhắc, tuy nhiên yêu cầu hiện diện thực tế dài hơn và tổng chi phí thuế thường cao hơn trong kịch bản này. Trong khi đó, Bồ Đào Nha có mức đóng góp an sinh xã hội tương đối cao và các ưu đãi của chương trình IFICI chỉ áp dụng cho một số ngành nghề nhất định, chủ yếu liên quan đến nghiên cứu, đổi mới sáng tạo, giáo dục hoặc hệ sinh thái khởi nghiệp.

Tại Hy Lạp, một số ưu đãi thuế chỉ áp dụng khi người lao động chuyển sang làm việc cho doanh nghiệp hoặc pháp nhân tại Hy Lạp. Điều này khiến nhiều chuyên gia vẫn làm việc cho công ty nước ngoài khó tận dụng được đầy đủ các chương trình ưu đãi hiện có.

Trong kịch bản này, sự khác biệt không chỉ nằm ở mức thuế phải nộp mà còn ở tính linh hoạt về cư trú. Đối với những người làm việc từ xa và thường xuyên di chuyển quốc tế, khả năng duy trì cư trú thuế với yêu cầu hiện diện tối thiểu chỉ 60 ngày mỗi năm là một lợi thế đáng chú ý của Síp so với nhiều quốc gia khác trong khu vực.

Tình huống 2: Doanh nhân nhận 150.000 euro thu nhập mỗi năm, chủ yếu từ cổ tức

Đây là một kịch bản phổ biến đối với các nhà sáng lập doanh nghiệp, chủ công ty tư vấn hoặc doanh nhân công nghệ đã xây dựng được nguồn thu nhập ổn định từ hoạt động kinh doanh.

Giả định: Một doanh nhân sở hữu công ty riêng, nhận 30.000 euro tiền lương và 120.000 euro cổ tức mỗi năm. Công ty hoạt động trong lĩnh vực thương mại hoặc dịch vụ và tạo ra lợi nhuận đủ để chi trả khoản cổ tức này.

Bảng 4: Thuế theo kịch bản 2 theo quốc gia (lương 30.000 € + cổ tức 120.000 €).

| Quốc gia | Thuế doanh nghiệp đối với lợi nhuận | Thuế cổ tức ở cấp độ chủ sở hữu | Tổng thuế hiệu quả | Ghi chú |

|---|---|---|---|---|

| Síp (không cư trú) | Thuế thu nhập doanh nghiệp 15% | 0% SDC (không phải cư dân chính) + 0% PIT trên cổ tức | ~15% trên lợi nhuận + Thuế thu nhập cá nhân trên lương | Cấu trúc đơn giản nhất trong EU |

| Malta (hoàn tiền ngày 6/7) | 35% theo danh nghĩa, ~5% thực tế sau khi hoàn tiền cho cổ đông. | 0% sau khi hoàn tiền (phân bổ đầy đủ) | ~5 đến 10% | Chỉ giao dịch tích cực |

| Bồ Đào Nha (tiêu chuẩn) | 21% CIT | 28% khấu trừ cổ tức | Tổng cộng ~30% | IFICI không chi trả cổ tức cho hầu hết các hồ sơ khách hàng. |

| Hy Lạp (Điều 5A) | Thuế thu nhập doanh nghiệp 22% nếu là công ty Hy Lạp | Được trang trải bằng thuế khoán trọn gói 100.000 euro. | Hòa vốn ở mức thu nhập ngoại tệ khoảng 200.000 euro. | Cần đầu tư trước 500.000 euro từ Hy Lạp. |

Trong nhóm bốn quốc gia được so sánh, Malta thường mang lại mức thuế hiệu quả thấp nhất đối với lợi nhuận từ hoạt động kinh doanh nhờ cơ chế hoàn thuế 6/7 dành cho cổ đông. Theo cơ chế này, doanh nghiệp trước tiên chịu thuế doanh nghiệp ở mức 35%, sau đó cổ đông có thể nhận hoàn lại phần lớn số thuế đã nộp khi lợi nhuận được phân phối. Kết quả là mức thuế doanh nghiệp thực tế có thể giảm xuống khoảng 5% trong nhiều trường hợp.

Tuy nhiên, lợi thế này đi kèm với sự phức tạp về quản trị doanh nghiệp, yêu cầu duy trì cấu trúc phù hợp và thời gian chờ hoàn thuế. Hệ thống này chỉ hoạt động hiệu quả đối với thu nhập từ hoạt động kinh doanh tích cực với sự phân bổ nguồn thu nước ngoài hợp lý. Đối với một số doanh nghiệp nhỏ hoặc các công ty do chính chủ sở hữu trực tiếp điều hành, yếu tố này có thể ảnh hưởng đến dòng tiền và làm tăng chi phí quản lý.

Trong khi đó, Síp áp dụng cách tiếp cận đơn giản và dễ dự đoán hơn. Từ năm 2026, thuế doanh nghiệp tại Síp ở mức 15%. Sau khi lợi nhuận được phân phối, cổ tức nhận bởi cá nhân có quy chế Non-Dom thường không chịu Thuế Đóng góp Quốc phòng Đặc biệt (SDC), giúp giảm đáng kể gánh nặng thuế ở cấp cá nhân. Mặc dù mức thuế doanh nghiệp ban đầu cao hơn Malta, cấu trúc của Síp lại đơn giản hơn và dễ quản lý hơn đối với nhiều doanh nhân quốc tế.

Bồ Đào Nha là quốc gia có tổng gánh nặng thuế cao hơn đáng kể trong kịch bản này. Thuế doanh nghiệp kết hợp với thuế áp dụng đối với cổ tức khoảng 43% có thể làm giảm đáng kể phần lợi nhuận thực nhận của chủ doanh nghiệp. Chương trình IFICI chủ yếu tập trung vào thu nhập từ lao động đủ điều kiện và không tạo ra lợi thế đáng kể đối với nguồn thu nhập cổ tức.

Đối với Hy Lạp, chương trình thuế cố định dành cho cá nhân có giá trị tài sản cao chỉ thực sự hấp dẫn khi thu nhập từ nước ngoài đạt mức rất lớn. Với tổng thu nhập khoảng 150.000 euro mỗi năm, việc áp dụng mức thuế cố định 100.000 euro thường không mang lại hiệu quả về mặt tài chính.

Doanh nhân nên nhìn vào điều gì?

Kết quả của kịch bản này cho thấy mức thuế thấp nhất không phải lúc nào cũng đồng nghĩa với lựa chọn phù hợp nhất.

Đối với các doanh nghiệp quy mô nhỏ và vừa, đặc biệt là các công ty công nghệ, tư vấn hoặc dịch vụ chuyên môn do chính người sáng lập trực tiếp điều hành, sự đơn giản, tính minh bạch và khả năng dự đoán thường có giá trị không kém vài điểm phần trăm chênh lệch về thuế.

Ngược lại, với các doanh nghiệp có doanh thu lớn, hoạt động thương mại quốc tế rộng và cấu trúc công ty phức tạp hơn, các cơ chế hoàn thuế của Malta có thể trở nên hấp dẫn hơn về mặt tài chính.

Trong kịch bản này, Síp nổi bật nhờ sự cân bằng giữa mức thuế cạnh tranh, thủ tục tương đối đơn giản và các ưu đãi dành cho cá nhân có quy chế Non-Dom, trong khi Malta thể hiện lợi thế rõ rệt đối với những doanh nghiệp có quy mô hoạt động lớn và định hướng tối ưu hóa cấu trúc thuế doanh nghiệp quốc tế.

Tình huống 3: Người nghỉ hưu có lương hưu 40.000 euro và thu nhập đầu tư 30.000 euro mỗi năm

Đây là nhóm đối tượng ngày càng được quan tâm trong các chương trình cư trú và định cư tại châu Âu. Đối với người nghỉ hưu, mục tiêu thường không chỉ là giảm nghĩa vụ thuế mà còn là duy trì chất lượng cuộc sống, tiếp cận dịch vụ y tế tốt và bảo toàn tài sản trong dài hạn.

Giả định: Một người nghỉ hưu 65 tuổi nhận lương hưu từ Anh trị giá 40.000 euro mỗi năm và có thêm 30.000 euro thu nhập đầu tư từ cổ tức và lãi suất. Tổng thu nhập hàng năm là 70.000 euro.

Bảng 5: Thuế theo kịch bản 3 theo quốc gia (lương hưu 40.000 € + đầu tư 30.000 €).

| Quốc gia | Thuế lương hưu | Thuế thu nhập đầu tư | Tổng thuế hiệu quả | Thuế hàng năm đã nộp |

|---|---|---|---|---|

| Síp (không cư trú) | Miễn thuế 5% cố định cho các giao dịch trên €5k. | 0% SDC + 0% PIT đối với cổ tức và lãi suất | ~2,5% | ~1.750 euro |

| Hy Lạp (Điều 5B) | Giảm 7% | Thang lãi suất tiêu chuẩn (thường là 28% lãi suất, 5% cổ tức) | ~7,5% | ~5.250 euro |

| Malta (GRP) | Thuế suất cố định 15% đối với tiền chuyển khoản, các trường hợp khác là 0%. | Giảm giá cố định 15% cho các khoản chuyển khoản | ~10 đến 15% | Khoảng 7.000 đến 10.500 euro |

| Bồ Đào Nha (tiêu chuẩn, không bao gồm IFICI) | Tăng dần 14,5-48% | Mức đầu tư cố định 28%. | Khoảng 25 đến 30% | Khoảng 17.500 đến 21.000 euro |

Síp tiếp tục là một trong những quốc gia có chính sách thuế hấp dẫn nhất đối với nhóm người nghỉ hưu có nguồn thu nhập hỗn hợp. Theo quy định hiện hành, cư dân thuế tại Síp có thể lựa chọn áp dụng mức thuế cố định 5% đối với lương hưu nước ngoài sau ngưỡng miễn thuế 5.000 euro mỗi năm. Điều này đồng nghĩa chỉ có 35.000 euro lương hưu phải chịu thuế 5%, tương đương khoảng 1.750 euro tiền thuế hàng năm.

Đối với phần thu nhập đầu tư trị giá 30.000 euro, người sở hữu quy chế Non-Dom tại Síp thường được miễn Thuế Đóng góp Quốc phòng Đặc biệt (SDC) đối với cổ tức và lãi suất. Nhờ đó, tổng nghĩa vụ thuế trong trường hợp này chỉ ở mức dưới 2.000 euro mỗi năm, tương đương tỷ lệ thuế thực tế dưới 3% trên tổng thu nhập 70.000 euro.

Hy Lạp cũng có chương trình ưu đãi dành cho người nghỉ hưu quốc tế thông qua Điều 5B, áp dụng mức thuế cố định 7% đối với lương hưu nước ngoài trong thời hạn lên đến 15 năm. Tuy nhiên, thu nhập đầu tư không được hưởng cơ chế tương tự. Vì vậy, đối với những người có tỷ trọng thu nhập đầu tư lớn, lợi thế thuế của Hy Lạp thường thấp hơn so với Síp.

Malta có thể là một lựa chọn phù hợp trong một số trường hợp nhất định, đặc biệt khi phần lớn thu nhập được giữ ở nước ngoài. Tuy nhiên, các chương trình cư trú của Malta thường đi kèm mức thuế tối thiểu hàng năm. Với tổng thu nhập khoảng 70.000 euro, mức thuế thực tế có thể cao hơn đáng kể so với Síp.

Trong khi đó, Bồ Đào Nha không còn duy trì lợi thế từng giúp quốc gia này trở thành điểm đến hàng đầu của người nghỉ hưu quốc tế dưới thời chương trình NHR. Sau khi NHR kết thúc, lương hưu của người cư trú mới được áp dụng theo biểu thuế lũy tiến thông thường, khiến thu nhập 40.000 euro có thể rơi vào các bậc thuế từ khoảng 31% đến 37%. Đồng thời, chương trình IFICI hiện nay không áp dụng cho người nghỉ hưu.

Kết luận cho nhóm người nghỉ hưu

Đối với hồ sơ có 40.000 euro lương hưu và 30.000 euro thu nhập đầu tư mỗi năm, Síp và Hy Lạp là hai quốc gia nổi bật nhất về mặt hiệu quả thuế.

Síp thường có lợi thế đối với những người sở hữu danh mục đầu tư lớn hoặc nhận thu nhập đáng kể từ cổ tức và lãi suất nhờ các ưu đãi dành cho cá nhân Non-Dom. Trong khi đó, Hy Lạp vẫn là lựa chọn đáng cân nhắc đối với những người có nguồn thu nhập chủ yếu từ lương hưu và mong muốn tận dụng mức thuế cố định dành riêng cho nhóm cư dân hưu trí quốc tế.

Kết quả cuối cùng sẽ phụ thuộc vào cơ cấu thu nhập thực tế của từng cá nhân. Càng nhiều thu nhập đến từ đầu tư, lợi thế của Síp thường càng rõ rệt. Ngược lại, nếu phần lớn thu nhập đến từ lương hưu, khoảng cách giữa hai quốc gia sẽ thu hẹp đáng kể.

Tình huống 4: Cá nhân có giá trị tài sản cao với 500.000 euro lợi nhuận vốn mỗi năm

Đối với những nhà đầu tư sở hữu danh mục chứng khoán lớn, thuế đánh trên lợi nhuận vốn thường là một trong những yếu tố quan trọng nhất khi lựa chọn nơi cư trú thuế. Chỉ cần chênh lệch vài phần trăm thuế suất cũng có thể tạo ra khác biệt hàng chục hoặc hàng trăm nghìn euro mỗi năm.

Giả định: Một cá nhân có giá trị tài sản cao đang sinh sống tại Anh, nhận khoảng 500.000 euro lợi nhuận vốn hàng năm từ danh mục chứng khoán niêm yết quốc tế, đồng thời có thêm một khoản thu nhập từ lương ở mức khiêm tốn. Cá nhân này đang xem xét chuyển nơi cư trú thuế sang một quốc gia khác tại châu Âu.

Bảng 6: Thuế thu nhập từ lãi vốn theo kịch bản 4 theo từng quốc gia (500.000 € mỗi năm).

| Quốc gia | Thuế thu nhập từ vốn đối với chứng khoán niêm yết | Thuế thu nhập từ vốn bất động sản | Miễn trừ áp dụng | Thuế hàng năm trên thu nhập 500.000 euro |

|---|---|---|---|---|

| Síp | 0% | Chỉ giảm 20% cho bất động sản tại Síp | Chứng khoán nước ngoài được miễn hoàn toàn | 0€ |

| Malta | 0% đối với nguồn nước ngoài (không phải nguồn cư trú) | 8% đối với bất động sản ở Malta | Chưa chuyển khoản = 0% | 0€ (nếu là người không cư trú hợp pháp) |

| Bồ Đào Nha | 28% thuế suất đối với lợi nhuận trên 500 euro hàng năm được miễn. | Tiêu chuẩn 28% | Chỉ dành riêng cho các vai trò cụ thể của IFICI | ~140.000 euro |

| Hy Lạp (Điều 5A) | Được trang trải bằng khoản vay thế chấp 100.000 euro. | Đã bao gồm trong mức thuế khoán €100.000/năm. | Nguồn nước ngoài toàn diện | 100.000 € + các khoản phụ phí cho gia đình |

Trong kịch bản này, Síp và Malta là hai quốc gia nổi bật nhất về hiệu quả thuế.

Tại Síp, lợi nhuận vốn từ việc mua bán chứng khoán thường không thuộc đối tượng chịu thuế lợi nhuận vốn. Điều này đồng nghĩa nhà đầu tư có thể giữ lại toàn bộ khoản lợi nhuận 500.000 euro mà không phát sinh thuế đối với phần tăng giá của danh mục chứng khoán.

Malta cũng có thể mang lại kết quả tương tự trong một số trường hợp, đặc biệt khi lợi nhuận được tạo ra từ các tài sản ở nước ngoài và không được chuyển vào Malta. Tuy nhiên, hiệu quả thực tế phụ thuộc vào cách cấu trúc tài sản, nguồn thu nhập và quy chế cư trú thuế của từng cá nhân.

Ngược lại, Bồ Đào Nha áp dụng mức thuế khoảng 28% đối với nhiều loại lợi nhuận đầu tư. Với khoản lợi nhuận vốn 500.000 euro mỗi năm, số thuế phải nộp có thể lên tới khoảng 140.000 euro. Khoảng cách này cho thấy sự khác biệt rất lớn giữa các quốc gia khi nhà đầu tư bước vào nhóm tài sản cao.

Hy Lạp tiếp cận theo một hướng khác thông qua chương trình thuế cố định dành cho cá nhân có giá trị tài sản cao. Theo cơ chế này, người tham gia có thể lựa chọn nộp khoản thuế cố định 100.000 euro mỗi năm đối với thu nhập từ nước ngoài, với điều kiện thực hiện khoản đầu tư tối thiểu 500.000 euro tại Hy Lạp. Với mức lợi nhuận vốn 500.000 euro trong ví dụ này, khoản thuế cố định tương đương tỷ lệ khoảng 20%, thấp hơn đáng kể so với Bồ Đào Nha nhưng vẫn cao hơn đáng kể so với Síp hoặc Malta.

Kết quả của kịch bản này

Nếu xét riêng yếu tố thuế đối với lợi nhuận vốn từ chứng khoán quốc tế:

- Síp: khoảng 0% đối với lợi nhuận vốn từ chứng khoán.

- Malta: có thể đạt mức thuế rất thấp hoặc 0% trong một số cấu trúc phù hợp.

- Hy Lạp: thuế cố định 100.000 euro mỗi năm theo chương trình dành cho nhà đầu tư giá trị tài sản cao.

- Bồ Đào Nha: khoảng 140.000 euro thuế trên khoản lợi nhuận vốn 500.000 euro.

Đối với nhóm nhà đầu tư có danh mục tài sản lớn, sự khác biệt giữa mức thuế 0% và 28% không còn là vấn đề tối ưu vài điểm phần trăm, mà có thể tương đương hơn 100.000 euro mỗi năm. Chính vì vậy, ngoài thuế suất, các yếu tố như khả năng tiếp cận hệ thống ngân hàng quốc tế, môi trường đầu tư, quy định quản lý tài sản và kế hoạch chuyển giao tài sản dài hạn cũng trở thành những tiêu chí quan trọng khi lựa chọn nơi cư trú thuế.

Tình huống 5: Người làm việc tự do từ xa với thu nhập 60.000 euro mỗi năm

Trong những năm gần đây, số lượng chuyên gia làm việc tự do, tư vấn độc lập và người làm việc từ xa cho khách hàng quốc tế ngày càng tăng. Đây cũng là nhóm thường gặp khó khăn nhất khi tìm kiếm một nơi cư trú thuế phù hợp, bởi họ không muốn dành phần lớn thời gian trong năm tại một quốc gia duy nhất.

Giả định: Một người làm việc tự do có thu nhập 60.000 euro mỗi năm từ nhiều khách hàng quốc tế, nhận thanh toán thông qua các nền tảng như Stripe hoặc chuyển khoản ngân hàng quốc tế. Không có nơi làm việc cố định và mong muốn phân bổ thời gian sinh sống giữa nhiều quốc gia khác nhau trong năm.

Bảng 7: Thuế dành cho người làm việc từ xa theo kịch bản 5 theo quốc gia (€60k).

| Quốc gia | Chế độ đã sử dụng | Thuế thu nhập | Xã hội / tự kinh doanh | Thu nhập ròng | Điều kiện đủ điều kiện |

|---|---|---|---|---|---|

| Síp | Không cư trú thường xuyên + quy tắc 60 ngày (người tự kinh doanh) | ~€5,600 PIT | ~€11.760 NIS (15,6%) + GHS (4,0%) | ~42.640 euro | 60 ngày + doanh nghiệp đủ điều kiện |

| Malta | Giấy phép cư trú cho người du mục + PIT tiêu chuẩn | ~10.800 euro | ~€6,000 NI | ~43.200 euro | 183 ngày để được coi là cư trú thuế |

| Bồ Đào Nha | Visa dành cho người làm việc từ xa + PIT tiêu chuẩn | ~12.500 euro | ~13.500 € (24,5% bảo hiểm xã hội dành cho người tự kinh doanh) | ~34.000 euro | 183 ngày để được coi là cư trú thuế |

| Hy Lạp | Điều 5C chỉ áp dụng nếu là chủ lao động người Hy Lạp; nếu không thì áp dụng theo quy định thông thường. | ~15.000 € (tiêu chuẩn) / ~7.500 € (5C nếu đủ điều kiện) | ~9.500 euro | ~35.500 euro | 183 ngày; chỉ áp dụng mức lương 5C cho nhân viên người Hy Lạp mới. |

Trong nhóm bốn quốc gia được so sánh, Síp là quốc gia duy nhất cung cấp một cơ chế cư trú thuế thực sự phù hợp với mô hình sống và làm việc linh hoạt của người làm việc từ xa quốc tế. Mức thuế PIT của Síp được tối ưu dựa trên chính sách miễn giảm 50% thu nhập chịu thuế dành cho nhân sự quốc tế mới theo Điều 8(23A) Luật Thuế Síp.

Nhờ quy tắc cư trú thuế 60 ngày, một cá nhân có thể duy trì tư cách cư dân thuế tại Síp trong khi vẫn dành phần lớn thời gian còn lại trong năm để di chuyển giữa nhiều quốc gia khác nhau. Đây là điểm khác biệt đáng kể so với Malta, Bồ Đào Nha và Hy Lạp, nơi yêu cầu hiện diện thực tế khoảng 183 ngày mỗi năm để trở thành cư dân thuế.

Đối với Malta, chương trình Nomad Residence Permit chủ yếu là một loại giấy phép cư trú dành cho người làm việc từ xa, không phải là một cơ chế ưu đãi thuế riêng biệt. Người sở hữu giấy phép này vẫn cần xem xét các quy định về cư trú thuế nếu lưu trú đủ lâu để trở thành cư dân thuế của Malta.

Bồ Đào Nha cũng cung cấp thị thực D8 dành cho người làm việc từ xa. Tuy nhiên, thị thực cư trú và chế độ thuế là hai vấn đề khác nhau. Việc sở hữu thị thực không đồng nghĩa với việc được hưởng ưu đãi thuế, đặc biệt sau khi chương trình NHR kết thúc và được thay thế bằng IFICI với phạm vi áp dụng hạn chế hơn nhiều.

Tại Hy Lạp, các ưu đãi thuế dành cho cư dân mới chủ yếu hướng đến người lao động làm việc cho doanh nghiệp Hy Lạp hoặc các nhà đầu tư đủ điều kiện. Điều này khiến nhiều người làm việc tự do xuyên biên giới khó tận dụng được các cơ chế ưu đãi hiện có.

Kết quả của kịch bản này

Đối với một người làm việc tự do có thu nhập khoảng 60.000 euro mỗi năm và không muốn gắn bó với một quốc gia duy nhất trong hơn nửa năm, Síp là lựa chọn nổi bật nhất trong nhóm được so sánh.

Sự kết hợp giữa quy tắc cư trú thuế 60 ngày, chế độ Non-Dom và môi trường kinh doanh quốc tế giúp Síp phù hợp với những cá nhân muốn duy trì tính linh hoạt trong lối sống nhưng vẫn có một nơi cư trú thuế ổn định trong Liên minh châu Âu.

Trong khi Malta, Bồ Đào Nha và Hy Lạp đều có các chương trình thị thực hoặc cư trú dành cho người làm việc từ xa, các quốc gia này vẫn chủ yếu dựa trên yêu cầu hiện diện khoảng 183 ngày để xác lập cư trú thuế. Đối với nhiều người làm việc tự do quốc tế, đây là sự khác biệt quan trọng nhất giữa Síp và phần còn lại của nhóm so sánh.

Mạng lưới hiệp định tránh đánh thuế hai lần của Síp, Malta, Bồ Đào Nha và Hy Lạp

Thuế suất không phải là yếu tố duy nhất cần xem xét khi lựa chọn nơi cư trú thuế. Đối với các doanh nhân quốc tế, nhà đầu tư hoặc người có nguồn thu nhập từ nhiều quốc gia, mạng lưới hiệp định tránh đánh thuế hai lần (Double Tax Treaty – DTT) đôi khi còn quan trọng hơn mức thuế danh nghĩa.

Tính đến năm 2026, Bồ Đào Nha sở hữu mạng lưới hiệp định tránh đánh thuế hai lần rộng nhất trong nhóm được so sánh với khoảng 79 hiệp định đang có hiệu lực. Malta có khoảng 70 hiệp định, Síp khoảng 68 hiệp định và Hy Lạp khoảng 57 hiệp định.

Tất cả bốn quốc gia đều đã ký hiệp định với các đối tác kinh tế lớn như Anh, Mỹ, Đức, Pháp, UAE và phần lớn các quốc gia thuộc Liên minh châu Âu. Điều này giúp giảm nguy cơ bị đánh thuế hai lần đối với cùng một nguồn thu nhập và tạo cơ chế xác định nơi cư trú thuế trong các trường hợp có liên quan đến nhiều quốc gia.

Đối với nhà đầu tư đến từ Anh, mạng lưới hiệp định của Síp thường được đánh giá cao nhờ phạm vi áp dụng rộng và cấu trúc tương đối rõ ràng. Các quy định về xác định nơi cư trú thuế, tín dụng thuế nước ngoài và xử lý thu nhập xuyên biên giới đã được áp dụng ổn định trong nhiều năm.

Xét theo từng khu vực địa lý, mỗi quốc gia lại có những thế mạnh riêng. Bồ Đào Nha nổi bật tại Bắc Mỹ và Nam Mỹ nhờ số lượng hiệp định lớn. Malta có lợi thế trong các giao dịch quốc tế liên quan đến Mỹ và khu vực Trung Đông. Síp thường được các nhà đầu tư quan tâm khi hoạt động kinh doanh liên quan đến châu Âu, Ấn Độ, Nam Phi hoặc một số thị trường quốc tế truyền thống khác.

Đối với công dân Mỹ, việc lựa chọn nơi cư trú thuế thường phức tạp hơn do Mỹ áp dụng cơ chế đánh thuế dựa trên quốc tịch. Trong trường hợp này, các hiệp định giữa Mỹ với Síp hoặc Malta có thể đóng vai trò quan trọng trong việc xử lý tín dụng thuế và tránh đánh thuế chồng chéo đối với một số loại thu nhập.

Tuy nhiên, số lượng hiệp định không phải lúc nào cũng phản ánh chất lượng. Khi xây dựng kế hoạch thuế quốc tế, điều quan trọng là phải xem xét nội dung cụ thể của từng hiệp định liên quan đến quốc gia nơi phát sinh thu nhập, thay vì chỉ dựa vào số lượng hiệp định đã ký kết.

So sánh chi phí bảo hiểm xã hội năm 2026

Ngoài thuế thu nhập, bảo hiểm xã hội là một khoản chi phí quan trọng ảnh hưởng trực tiếp đến thu nhập thực nhận của người lao động và chi phí vận hành của doanh nghiệp.

Bảng 8: So sánh tỷ lệ đóng góp bảo hiểm xã hội năm 2026.

| Quốc gia | Người lao động % | Nhà tuyển dụng % | Kết hợp | Mức lương dành cho người tự kinh doanh | Ghi chú |

|---|---|---|---|---|---|

| Síp | 8,3% | 8,3% | 16,6% | 15,6% + 2,65% GHS | Cộng thêm 2,65% Hệ thống chăm sóc sức khỏe chung |

| Malta | 10% | 10% | 20% | Giảm giá 15% cho căn hộ hạng 2. | Tính theo giá tuần |

| Bồ Đào Nha | 11% | 23,75% | 34,75% | 21,4% trên 70% thu nhập | Gánh nặng cao nhất đối với người sử dụng lao động |

| Hy Lạp | 13,87% | 22,29% | 36,16% | Thang trượt dựa trên EFKA | Tổng cộng cao nhất |

Trong bốn quốc gia được so sánh, Síp hiện có mức đóng bảo hiểm xã hội tương đối cạnh tranh. Người lao động đóng khoảng 8,3% tiền lương và người sử dụng lao động cũng đóng khoảng 8,3%, đưa tổng mức đóng kết hợp lên khoảng 16,6%.

Malta có mức đóng cao hơn một chút, với khoảng 10% từ người lao động và 10% từ người sử dụng lao động, tương đương khoảng 20% tổng chi phí lao động.

Bồ Đào Nha có mức đóng cao hơn đáng kể. Người lao động đóng khoảng 11%, trong khi người sử dụng lao động đóng khoảng 23,75%, đưa tổng gánh nặng bảo hiểm xã hội lên gần 35% chi phí lao động.

Tại Hy Lạp, tổng mức đóng cũng ở mức cao, với khoảng 13,87% từ người lao động và 22,29% từ người sử dụng lao động. Tổng tỷ lệ kết hợp vượt 36%, thuộc nhóm cao trong khu vực châu Âu.

Đối với doanh nhân hoặc người làm việc tự do, sự khác biệt này có thể tạo ra tác động đáng kể trong dài hạn. Với mức thu nhập 100.000 euro mỗi năm, chênh lệch giữa hệ thống có tổng mức đóng khoảng 16,6% và hệ thống trên 35% có thể tương đương hàng chục nghìn euro chi phí bổ sung mỗi năm.

Một yếu tố khác cần lưu ý là quy định phối hợp an sinh xã hội trong Liên minh châu Âu. Theo cơ chế hiện hành của EU, người lao động được cử sang làm việc tại một quốc gia thành viên khác trong thời gian ngắn vẫn có thể tiếp tục tham gia hệ thống bảo hiểm xã hội của quốc gia gốc trong một khoảng thời gian nhất định. Tuy nhiên, đối với các kế hoạch cư trú và làm việc dài hạn, yếu tố quyết định vẫn là mức đóng bảo hiểm xã hội tại quốc gia nơi cá nhân trở thành cư dân thuế.

Nhìn tổng thể, Síp và Malta đang có lợi thế rõ rệt về chi phí bảo hiểm xã hội so với Bồ Đào Nha và Hy Lạp. Điều này đặc biệt quan trọng đối với người làm việc tự do, doanh nhân hoặc các công ty quốc tế đang cân nhắc địa điểm đặt hoạt động kinh doanh trong Liên minh châu Âu.

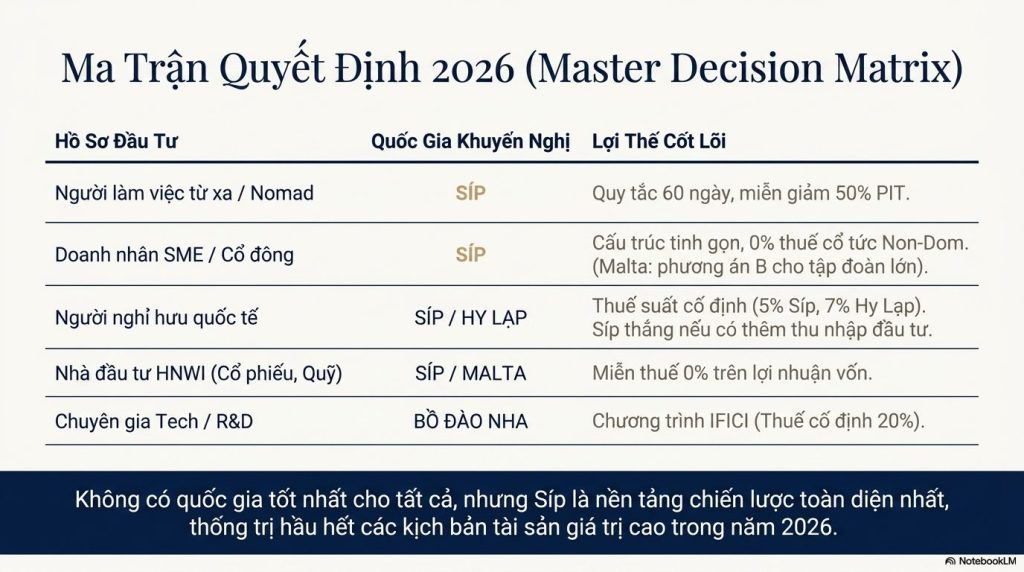

Quốc gia nào phù hợp với từng nhóm nhà đầu tư?

Sau khi so sánh thuế thu nhập cá nhân, thuế doanh nghiệp, cổ tức, lợi nhuận vốn, yêu cầu cư trú và các chế độ ưu đãi đặc biệt, có thể thấy không tồn tại một quốc gia phù hợp cho tất cả mọi người. Lựa chọn tối ưu phụ thuộc vào nguồn thu nhập, quy mô tài sản và mục tiêu dài hạn của từng cá nhân.

Chuyên gia làm việc từ xa và người lao động quốc tế

Đối với nhóm có thu nhập từ khoảng 50.000 đến 150.000 euro mỗi năm, Síp là lựa chọn nổi bật nhờ quy tắc cư trú thuế 60 ngày và các ưu đãi dành cho cá nhân Non-Dom. Đây là một trong số rất ít quốc gia tại châu Âu cho phép duy trì cư trú thuế mà không cần sinh sống hơn nửa năm tại một địa điểm cố định.

Nhà sáng lập doanh nghiệp và người nhận cổ tức

Với nhóm doanh nhân nhận cổ tức từ 100.000 đến 500.000 euro mỗi năm, cuộc cạnh tranh chủ yếu diễn ra giữa Síp và Malta.

Malta có thể mang lại mức thuế hiệu quả thấp hơn trong một số cấu trúc doanh nghiệp quốc tế nhờ cơ chế hoàn thuế. Tuy nhiên, Síp thường được đánh giá cao hơn về tính đơn giản, chi phí vận hành và khả năng dự đoán trong dài hạn.

Người nghỉ hưu có thu nhập từ lương hưu và đầu tư

Đối với nhóm người nghỉ hưu quốc tế, Síp tiếp tục là một trong những lựa chọn hấp dẫn nhất nhờ mức thuế ưu đãi đối với lương hưu nước ngoài và các lợi ích dành cho thu nhập đầu tư. Hy Lạp cũng là một lựa chọn đáng cân nhắc, đặc biệt đối với những người có phần lớn thu nhập đến từ lương hưu.

Nhà đầu tư có danh mục tài sản lớn

Đối với cá nhân sở hữu danh mục đầu tư tạo ra hàng trăm nghìn euro lợi nhuận vốn mỗi năm, Síp và Malta thường là hai lựa chọn nổi bật nhất trong nhóm được so sánh. Khả năng giảm đáng kể hoặc loại bỏ thuế đối với một số loại lợi nhuận đầu tư có thể tạo ra khác biệt rất lớn về hiệu quả tài chính dài hạn.

Chuyên gia nghiên cứu và đổi mới sáng tạo

Bồ Đào Nha vẫn duy trì lợi thế riêng thông qua chương trình IFICI dành cho các nhà nghiên cứu, chuyên gia đổi mới sáng tạo và một số vị trí công nghệ đủ điều kiện. Đây là nhóm đối tượng mà Bồ Đào Nha tiếp tục có sức hấp dẫn đáng kể sau khi chương trình NHR kết thúc.

Tóm lại, Síp nổi bật nhất đối với người làm việc từ xa, người nghỉ hưu, nhà đầu tư cá nhân và nhiều chủ doanh nghiệp vừa và nhỏ. Malta có lợi thế đối với các cấu trúc doanh nghiệp quốc tế phức tạp hơn. Bồ Đào Nha phù hợp với nhóm chuyên gia đủ điều kiện hưởng IFICI, trong khi Hy Lạp có sức hấp dẫn riêng đối với người nghỉ hưu và cá nhân có giá trị tài sản rất cao.

Ý và UAE có phải là đối thủ của Síp, Malta, Bồ Đào Nha và Hy Lạp?

Mặc dù không nằm trong phạm vi so sánh chính của bài viết, Ý và Các Tiểu vương quốc Ả Rập Thống nhất (UAE) thường xuất hiện trong các cuộc thảo luận về cư trú thuế quốc tế.

Ý

Từ năm 2026, chế độ thuế cố định dành cho cư dân mới của Ý tăng lên 300.000 euro mỗi năm đối với thu nhập có nguồn gốc từ nước ngoài.

Điều này khiến Ý trở thành lựa chọn chủ yếu dành cho những cá nhân có thu nhập quốc tế rất lớn, thường từ vài triệu euro mỗi năm trở lên. Với các nhà đầu tư hoặc doanh nhân có thu nhập nước ngoài dưới 2 triệu euro mỗi năm, các lựa chọn như Síp hoặc Malta thường có tính cạnh tranh cao hơn về mặt thuế.

UAE

UAE tiếp tục duy trì lợi thế nổi tiếng về thuế thu nhập cá nhân với mức 0% đối với hầu hết cư dân.

Tuy nhiên, UAE không thuộc Liên minh châu Âu, không thuộc khu vực Schengen và không mang lại các quyền lợi liên quan đến hệ thống pháp lý, khả năng di chuyển hoặc môi trường sống của EU.

Vì vậy, UAE thường phù hợp với những cá nhân dành phần lớn thời gian trong năm tại Dubai hoặc Abu Dhabi và không có nhu cầu thiết lập cuộc sống lâu dài tại châu Âu.

Đối với phần lớn nhà đầu tư đang tìm kiếm một quốc gia thuộc EU để sinh sống, làm việc hoặc nghỉ hưu, bốn lựa chọn gồm Síp, Malta, Bồ Đào Nha và Hy Lạp vẫn là những thị trường đáng cân nhắc hơn.

Cải cách thuế Síp năm 2026: Những thay đổi quan trọng nhà đầu tư cần biết

Cuối tháng 12/2025, Quốc hội Síp đã thông qua gói cải cách thuế lớn nhất trong nhiều năm qua. Các thay đổi có hiệu lực từ ngày 01/01/2026, tác động trực tiếp đến cá nhân cư trú thuế, chủ doanh nghiệp, nhà đầu tư quốc tế và những người đang cân nhắc chuyển cư trú thuế sang Síp.

Những điểm nổi bật nhất bao gồm:

- Thuế thu nhập doanh nghiệp tăng từ 12,5% lên 15%.

- Thuế SDC đối với cổ tức của cư dân thường trú giảm từ 17% xuống 5%.

- Ngưỡng miễn thuế thu nhập cá nhân tăng lên 22.000 euro.

- Bổ sung cơ chế gia hạn tình trạng Non-Dom thêm tối đa 10 năm.

- Áp dụng các quy định thuế tối thiểu toàn cầu theo khuôn khổ OECD Pillar Two.

1. Thuế doanh nghiệp tăng từ 12,5% lên 15%

Từ năm 2026, mức thuế thu nhập doanh nghiệp (Corporate Income Tax – CIT) tại Síp chính thức tăng từ 12,5% lên 15%.

Mặc dù đây là một sự thay đổi đáng chú ý, Síp vẫn thuộc nhóm các quốc gia có mức thuế doanh nghiệp cạnh tranh trong Liên minh châu Âu. Việc điều chỉnh này cũng giúp quốc gia phù hợp với các tiêu chuẩn thuế tối thiểu toàn cầu do OECD thúc đẩy.

2. Thuế SDC đối với cổ tức giảm mạnh

Một trong những thay đổi được cộng đồng doanh nghiệp và nhà đầu tư quan tâm nhất là việc giảm mức Special Defence Contribution (SDC) đối với cổ tức của cư dân thường trú từ 17% xuống còn 5%.

Đối với cá nhân sở hữu quy chế Non-Dom, mức SDC đối với cổ tức vẫn tiếp tục được duy trì ở mức 0%.

Điều này giúp Síp tiếp tục giữ lợi thế đáng kể đối với các doanh nhân và nhà đầu tư nhận thu nhập từ cổ tức quốc tế.

3. Ngưỡng miễn thuế thu nhập cá nhân tăng lên 22.000 euro

Ngưỡng miễn thuế thu nhập cá nhân được nâng từ 19.500 euro lên 22.000 euro.

Đây là một trong những mức miễn thuế cao nhất trong nhóm quốc gia được so sánh trong bài viết, đồng thời giúp giảm đáng kể gánh nặng thuế cho người lao động, chuyên gia quốc tế và cư dân mới chuyển đến Síp.

4. Gia hạn chế độ Non-Dom thêm tối đa 10 năm

Trước đây, các ưu đãi của chế độ Non-Dom được áp dụng trong thời gian tối đa 17 năm.

Theo cải cách mới, cá nhân đủ điều kiện có thể gia hạn thêm tối đa 10 năm thông qua cơ chế đóng phí theo quy định, nâng tổng thời gian hưởng ưu đãi lên tới 27 năm.

Đây là một thay đổi đáng chú ý đối với các cá nhân có kế hoạch định cư và quản lý tài sản quốc tế dài hạn tại Síp.

5. Áp dụng các quy định OECD Pillar Two

Síp tiếp tục triển khai các quy định thuế tối thiểu toàn cầu theo khuôn khổ OECD Pillar Two, bao gồm các cơ chế IIR, QDMTT và UTPR.

Tuy nhiên, các quy định này chủ yếu áp dụng đối với các tập đoàn đa quốc gia có doanh thu hợp nhất vượt 750 triệu euro mỗi năm.

Đối với phần lớn nhà đầu tư cá nhân, người lao động quốc tế hoặc doanh nghiệp vừa và nhỏ, thay đổi này gần như không tạo ra tác động trực tiếp.

Một số thay đổi hành chính khác

Ngoài các nội dung lớn nêu trên, gói cải cách cũng bao gồm một số điều chỉnh nhằm đơn giản hóa thủ tục hành chính, trong đó có việc bãi bỏ thuế tem đối với một số loại tài liệu và tạo thuận lợi hơn cho các giám đốc không cư trú.

Mặc dù không phải là những thay đổi mang tính bước ngoặt, các điều chỉnh này góp phần cải thiện môi trường kinh doanh và đầu tư tại Síp.

Câu hỏi thường gặp

Năm 2026, quốc gia nào có chính sách thuế thân thiện nhất trong EU?

Síp thắng thế đối với những người kiếm thu nhập thụ động vì chế độ không cư trú của nước này miễn trừ cổ tức và lãi suất trên toàn thế giới khỏi Khoản đóng góp Quốc phòng Đặc biệt trong 17 năm, có thể gia hạn hai lần. Malta ngang bằng với các nước khác về kế hoạch chuyển tiền dài hạn với cấu trúc giao dịch năng động. Thuế IFICI của Bồ Đào Nha chỉ hấp dẫn đối với các chuyên gia nghiên cứu và phát triển (R&D) và các nhà khởi nghiệp đủ điều kiện. Thuế suất cố định 100.000 euro theo Điều 5A của Hy Lạp áp dụng cho thu nhập nước ngoài từ 2 triệu euro trở lên.

Chương trình NHR của Bồ Đào Nha có còn hiệu lực vào năm 2026 không?

Không. Chế độ Cư trú Không Thường trú của Bồ Đào Nha đã ngừng tiếp nhận đơn đăng ký mới vào tháng 12 năm 2023, với giai đoạn chuyển tiếp đến năm 2024. Chế độ này đã được thay thế bằng IFICI (Ưu đãi Tài chính cho Nghiên cứu và Đổi mới Khoa học), chỉ áp dụng cho các ngành nghề đủ điều kiện trong lĩnh vực nghiên cứu và phát triển, giáo dục đại học, y tế, các công ty khởi nghiệp và các vai trò quản lý cụ thể. Những người hưởng lợi từ chế độ Cư trú Không Thường trú hiện tại vẫn được hưởng quyền lợi trong 10 năm cho đến hết thời hạn.

Tôi có thể áp dụng quy tắc 60 ngày của Síp nếu tôi vẫn có tư cách cư trú thuế tại Anh không?

Bài kiểm tra cư trú theo luật định của Vương quốc Anh hoạt động độc lập với quy tắc 60 ngày của Síp, vì vậy bạn có thể đồng thời xác định tư cách cư trú ở cả hai quốc gia. Nếu điều đó xảy ra, các quy tắc phân định quyền cư trú theo hiệp định thuế song trùng giữa Vương quốc Anh và Síp sẽ quyết định tư cách cư trú dựa trên nơi ở thường trú, trung tâm lợi ích thiết yếu và nơi cư trú quen thuộc của bạn. Trình tự rất quan trọng: hầu hết các trường hợp chuyển từ Vương quốc Anh sang Síp đều yêu cầu phải chấm dứt hoàn toàn tư cách cư trú tại Vương quốc Anh trước.

Điều gì sẽ xảy ra sau 17 năm cư trú không thường trú tại Síp?

Trước cuộc cải cách tháng 12 năm 2025, tình trạng không cư trú sẽ hết hạn vĩnh viễn sau 17 năm. Cuộc cải cách đã đưa ra một sự gia hạn: những người không cư trú giờ đây có thể gia hạn miễn thuế SDC 0% đối với cổ tức và lãi suất thêm hai kỳ 5 năm nữa bằng cách trả 250.000 euro mỗi kỳ. Thời gian hưởng lợi tối đa hiện nay là 27 năm đối với những người sẵn sàng trả phí.

Chính sách hoàn thuế 6/7 của Malta là gì và làm thế nào nó tạo ra tỷ lệ hoàn thuế hiệu quả 5%?

Hệ thống khấu trừ thuế đầy đủ của Malta cho phép các cổ đông của các công ty thương mại cư trú tại Malta được hoàn lại sáu phần bảy trong số 35% thuế doanh nghiệp đã nộp trên cổ tức, giảm gánh nặng thuế thực tế của doanh nghiệp xuống còn khoảng 5%. Hệ thống này hoạt động hiệu quả nhất đối với thu nhập từ hoạt động thương mại chủ động và các cấu trúc nắm giữ cổ phần có hoạt động quốc tế. Nó không áp dụng cho thu nhập đầu tư thụ động thuần túy ở cấp độ cá nhân.

Với mức lương 100.000 euro, tôi thực tế phải trả bao nhiêu thuế ở mỗi quốc gia?

Theo mức thuế suất tiêu chuẩn, thuế thu nhập cá nhân thực tế đối với mức lương 100.000 euro là khoảng 24% ở Síp, 27% ở Malta, 37% ở Bồ Đào Nha và 37% ở Hy Lạp. Ở Síp, mức thuế thực tế giảm xuống còn khoảng 12% nếu người lao động đủ điều kiện được miễn giảm 50% thuế thu nhập đối với thu nhập trên 55.000 euro. Bảo hiểm xã hội cộng thêm từ 8% đến 14%, tùy thuộc vào từng khu vực pháp lý.

Tôi có cần đầu tư vào bất động sản để đủ điều kiện cư trú thuế không?

Không, không phải vì mục đích cư trú thuế ở bất kỳ quốc gia nào trong bốn quốc gia đó. Quy định 60 ngày của Síp yêu cầu cư trú thường xuyên (sở hữu hoặc thuê, bất kỳ giá trị nào). Chương trình Cư trú Thường trú của Malta yêu cầu mua bất động sản trị giá 375.000 euro hoặc thuê với giá 14.000 euro mỗi năm. Chế độ không cư trú theo Điều 5A của Hy Lạp là chế độ duy nhất yêu cầu đầu tư 500.000 euro vào bất động sản, doanh nghiệp hoặc chứng khoán Hy Lạp. Bồ Đào Nha không có yêu cầu đầu tư nào theo IFICI.

Tìm hiểu giải pháp phù hợp với hồ sơ của bạn

Thuế chỉ là một phần trong quyết định chuyển nơi cư trú hoặc đầu tư quốc tế. Mỗi cá nhân sẽ có hoàn cảnh khác nhau về nguồn thu nhập, tài sản, mục tiêu kinh doanh, kế hoạch nghỉ hưu hoặc nhu cầu sở hữu bất động sản tại châu Âu.

Nếu bạn đang cân nhắc mua bất động sản tại Síp, tìm hiểu chương trình Thường Trú Nhân Đảo Síp hoặc muốn đánh giá liệu chương trình Síp có phù hợp với kế hoạch tài chính dài hạn của mình hay không, đội ngũ Tri Tin Cyprus sẵn sàng hỗ trợ cung cấp thông tin và tư vấn dựa trên từng trường hợp cụ thể.

Liên hệ Tri Tin Cyprus – Hotline 090 161 9119 để tìm hiểu các dự án bất động sản tại Paphos, Limassol, Polis và những lựa chọn phù hợp cho mục tiêu đầu tư, an cư hoặc sở hữu Thường Trú Nhân Đảo Síp.

Nguồn tham khảo: https://koufettaslaw.com/cyprus-vs-malta-vs-portugal-vs-greece-2026-tax-comparison/

Nội dung trong báo cáo/bài viết này chỉ nhằm mục đích chia sẻ quan điểm và thông tin học thuật về kinh tế vĩ mô, thị trường tài chính, bất động sản, xu hướng ngành và các thông tin khác tại Cyprus và một số quốc gia khác trên thế giới. Mọi dữ liệu và đánh giá được tổng hợp từ các nguồn công khai, có chọn lọc, và được trình bày nhằm cung cấp góc nhìn nghiên cứu cho cộng đồng đầu tư.

Bài viết không cấu thành lời khuyên đầu tư, tư vấn tài chính cá nhân hay lời mời chào mua/bán bất kỳ tài sản nào. Mọi phân tích, đánh giá định giá hoặc nhận định xu hướng đều mang tính chủ quan của nhóm biên tập, không mang tính cam kết hiệu quả đầu tư.

Mỗi cá nhân nên tự thực hiện đánh giá rủi ro, mục tiêu đầu tư, thời gian nắm giữ và điều kiện cá nhân trước khi đưa ra bất kỳ quyết định tài chính nào. Việc sử dụng thông tin trong tài liệu này là hoàn toàn theo quyết định và rủi ro của người đọc.

Chúng tôi và tác giả miễn trừ mọi trách nhiệm với bất kỳ tổn thất hoặc hệ quả nào phát sinh từ việc sử dụng các thông tin này trong thực tế.